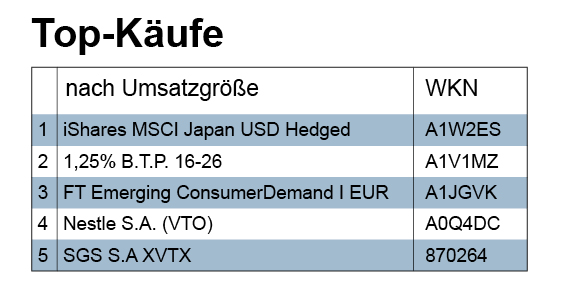

Ganz oben steht in unserer Topkaufliste ein ETF auf den japanischen Aktienmarkt. Der Fonds möchte möglichst exakt die Wertentwicklung des MSCI Japan 100% Hedged to USD Net TR Index abbilden, indem er direkt in die im Index enthaltenen Titel investiert. Er setzt außerdem Währungssicherungsgeschäfte ein, um Effekte von Wechselkursschwankungen zwischen USD (Basiswährung des Fonds) und Yen abzufedern. Auf der Basis von USD weist der Fonds seit Jahresbeginn ein Minus von 4,53% auf, über drei (sechs) Monate aufgrund der Kurserholung seit dem Sommer dieses Jahres jedoch ein beträchtliches Plus von 10,13 % (11,43) auf. Das weckt „Begehrlichkeiten“. Und nicht wenige Marktbeobachter erwarten weiterhin einen Lauf der japanischen Aktien und sehen daher immer noch gute Einstiegschancen etwa per ETF. Als Gründe werden dementsprechend systematische, makroökonomische Faktoren angegeben: Einer davon ist selbstverständlich die Nippon Ginko, die Bank of Japan, die als praktische Erfinderin und Erstanwenderin des Quantitative Easing im Jahr 2001 seit 2007 forciert eine ultralockere Geldpolitik betreibt – allerdings auf die lange Frist betrachtet dann doch erfolglos.

Ganz oben steht in unserer Topkaufliste ein ETF auf den japanischen Aktienmarkt. Der Fonds möchte möglichst exakt die Wertentwicklung des MSCI Japan 100% Hedged to USD Net TR Index abbilden, indem er direkt in die im Index enthaltenen Titel investiert. Er setzt außerdem Währungssicherungsgeschäfte ein, um Effekte von Wechselkursschwankungen zwischen USD (Basiswährung des Fonds) und Yen abzufedern. Auf der Basis von USD weist der Fonds seit Jahresbeginn ein Minus von 4,53% auf, über drei (sechs) Monate aufgrund der Kurserholung seit dem Sommer dieses Jahres jedoch ein beträchtliches Plus von 10,13 % (11,43) auf. Das weckt „Begehrlichkeiten“. Und nicht wenige Marktbeobachter erwarten weiterhin einen Lauf der japanischen Aktien und sehen daher immer noch gute Einstiegschancen etwa per ETF. Als Gründe werden dementsprechend systematische, makroökonomische Faktoren angegeben: Einer davon ist selbstverständlich die Nippon Ginko, die Bank of Japan, die als praktische Erfinderin und Erstanwenderin des Quantitative Easing im Jahr 2001 seit 2007 forciert eine ultralockere Geldpolitik betreibt – allerdings auf die lange Frist betrachtet dann doch erfolglos.

Gleichwohl gilt die politisch von Abe gestützte, geradezu verkrampft lockere Politik der Zentralbank als Garant für langfristig unattraktive Zinsen, was den Aktien auch zukünftig zugutekommen sollte. Nicht zuletzt beflügelt in diesem Kontext in den letzten Monaten sogenanntes „Helikoptergeld“ immer wieder die Phantasien von Marktbeobachtern, Anlegern und Öffentlichkeit. Als weitere, die Aktienkurse pushende Kraft gilt manchen Beobachtern derzeit das zur Konjunkturstimulation projektierte große Ausgabenprogramm der Regierung, das in den nächsten Monaten Wirkung entfalten sollte. Ein Teil davon wird in die Infrastruktur gesteckt (auch zur Beseitigung von Schäden durch Erdbeben), ein anderer Teil besteht in Steuersenkungen, die unter anderem eine bessere Arbeitsmarktintegration von Frauen bewirken sollen.

Stimulation wird auch von der wieder gewachsenen Nachfrage Chinas – des größten Handelspartners – nach japanischen Gütern erwartet. Marktbeobachter verweisen zudem auf eine starke Zunahme von Aktienrückkäufen als positiven Kursfaktor – dies trotz Gewinnrückgängen. Und schließlich setzt mancher optimistische Vermögensverwalter auch auf positive Impulse durch die USA, sprich die zukünftige „Trump-Administration“. Optimisten verweisen auf diese und weitere positiven Punkte. Sie sehen sich darin bestätigt, dass auch Pensionskassen und Versicherungen im letzten Jahr verstärkt in japanische Aktien eingestiegen sind. Pessimisten dürften hierzu aber jeweils passende Gegenargumente einfallen, was es Realisten und Rationalisten einfacher machen sollte, aus dem Für und Wider nach gründlicher Prüfung zu einem eigenständigen Urteil zu gelangen.

Gründliche Prüfung ist auch das Geschäftsmodell des in unserer absoluten Topkaufliste fünftplatzierten Unternehmens. Die SGS Société Générale de Surveillance Holding S.A. hat sich auf neutrale Kontrollen, Inspektionen und Zertifizierungen von Handelswaren und auf die Qualitätszertifizierungen von öffentlichen und privaten Institutionen spezialisiert. Das Kerngeschäft ist vierfach differenziert: Test, Inspektion, Zertifizierung und Verifizierung. Der Konzern betreibt insgesamt weltweit über 1.650 Büros und Labore. Die Schweizer Handelszeitung schrieb unlängst (18.11.2016) über die SGS-Aktie: „Die Aktien des Warenprüfkonzerns SGS stehen unter Verkaufsdruck – das Übergangsjahr 2016 sollte sich 2017 fortsetzen. Das wurde vom Markt so offensichtlich nicht erwartet. Die Durststrecke im Öl- und Gasgeschäft dauert wohl länger als erwartet. Für langfristig orientierte Anleger ist SGS bei weiteren Kursverlusten kaufenswert.“