Assetklassen – welche Arten von Vermögenswerten bzw. Anlageklassen gibt es?

Neun klassische Investments in der Vermögensverwaltung

Die Anlagemöglichkeiten für das liquide Vermögen sind vielseitig. Die nachfolgenden Anlageklassen oder auch Assetklassen genannt liefern einen groben Überblick, welche Möglichkeiten Vermögende zur Diversifikation des eigenen Portfolios haben.

1. Aktien [Assetklasse mit hohen Risiken]

Der Käufer einer Aktie erwirbt einen bestimmten Anteil am Grundkapital und damit am Vermögen eines Unternehmens. Als Miteigentümer partizipiert er an der zukünftigen Unternehmensentwicklung in Form von Dividenden und Kurssteigerungen. Der Aktienkurs eines Unternehmens, das Marktchancen nutzt und damit die Gewinne und insbesondere die Gewinnaussichten nachhaltig steigert, entwickelt sich in der Regel sehr positiv. Durch die Investition in Sachwerte besteht für den Anleger auch ein Inflationsschutz.

In Abhängigkeit vom Unternehmenszweck bzw. einer Branchenzugehörigkeit spricht man u.a. von Automobil-, Bank-, Chemie-, Informationstechnologie-, Konsumgüter-, Logistik-, Pharma-, Rohstoff-, Telekommunikations- oder Versicherungs-Aktien.

Eine kleine Besonderheit gibt es bei der Definition von Immobilienaktien, die es erst seit den Liquiditätsproblemen offener Immobilienfonds, die bis zur Illiquidität und Auflösung vieler Fonds führten, gibt. Hintergrund war, dass nicht nur Privatanleger langfristig, sondern große Asset-Manager auch kurzfristig in Immobilienfonds investierten. Sie missbrauchten diese Anlageform als Ersatz für Festgelder, Tagesgelder und Termingelder, da ihnen die Zinsen am Geldmarkt zu niedrig und die Risiken in den anderen Anlageklassen zu hoch waren. Nach einem gewissen Zeitablauf haben sich die Risiken an den Märkten reduziert und die Manager großer Portfolien haben die Anlageentscheidung getroffen, wieder stärker zu diversifizieren und die Eigentumsanteile an den Immobilienfonds zu veräußern. Diese waren jedoch langfristig in Sachwerte investiert und verfügten nicht über ausreichende Liquidität, was zur Schließung der Immobilienfonds führte. Inzwischen gibt es für diese Anlageform neue gesetzlichen Regelungen, die u.a. eine Mindesthaltedauer von 2 Jahren vorsehen. Die Immobilienaktien sind dagegen börsengehandelt und können täglich veräußert werden.

Den unbegrenzten Gewinnmöglichkeiten durch mögliche Kurssteigerungen steht jedoch ein hohes Verlustpotential gegenüber, falls Gewinnerwartungen nicht erfüllt werden. Im Hinblick auf dieses hohe Verlustpotential ist eine Anlagehorizont von mindestens fünf Jahren erforderlich. Bei Insolvenz eines Unternehmens droht der Totalverlust. Aktien sind durch börsentägliche Handelbarkeit sehr liquide, sofern es sich um große Gesellschaften handelt. Bei sehr kleinen und wenig bekannten Unternehmen kann es jedoch auf Grund mangelnder Nachfrage zu temporären Verkaufsproblemen kommen. Gleiches gilt für Emerging Markets.

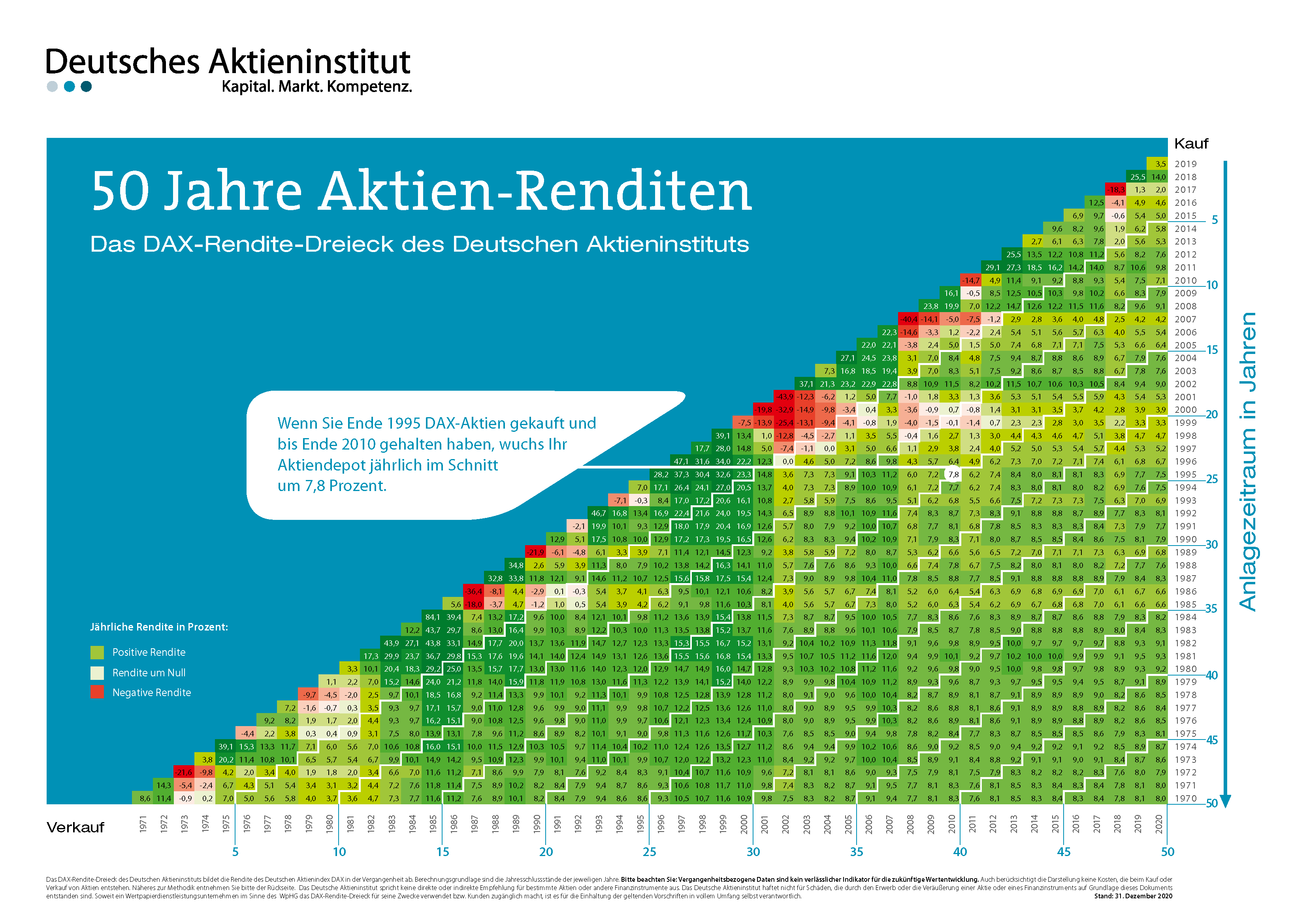

Das Renditedreieck des Deutschen Aktieninstituts (DAI) verdeutlicht die insgesamt positive Bilanz der Aktienanlage in DAX-Werten. Wer in der Vergangenheit in die größten 30 deutschen Aktien investiert hatte, lag mit dieser Anlage überwiegend im positiven Bereich, teilweise mit Renditen von zehn Prozent und mehr. Im langfristigen Durchschnitt darf man bei Aktienmärkten von einer positiven Wertentwicklung von annährend 9 % p.a. ausgehen.

Das DAI-Rendite-Dreieck für die letzten 50 Jahre bestätigt die statistischen Berechnungen im Rahmen der modernen Portfoliotheorie. Zuerst bestimmt man an der rechten Seite das Jahr, in dem man Aktien gekauft hat, wandert dann nach links und liest unten in den Spalten das Jahr ab, in dem man wieder verkauft hat. Die Zahl im Schnittpunkt von Kauf- und Verkaufsjahr gibt an, wie viel Prozent Rendite in diesem Zeitraum erwirtschaftet wurde – berechnet anhand der Wertentwicklung des deutschen Aktienindex DAX. Ein Beispiel: Wer Ende 2000 Aktien kaufte, konnte erst zum Ablauf des Jahres 2006 eine positive Wertentwicklung konstatieren. Die Jahre mit den hohen Verlusten sind Ausdruck des Risikos dieser unternehmerischen Beteiligung. Mit Blick auf die Länge und den Zeitraum der Aktien-Anlage zeigt das Dreieck auch: Je nach Periode und Anlagedauer gab und gibt es Phasen, in denen man mit anderen Investments besser abgeschnitten hätte. Aktien können also immer nur ein Teil einer ausgewogenen und langfristigen Anlagestrategie sein.

Der Anleger sollte allerdings auch bei der Auflösung eines Aktiendepots auf eine ausreichende zeitliche Unabhängigkeit achten. Die negativen Börsenentwicklungen der Jahre 2000/2001 und 2007 haben gezeigt, dass zwischenzeitliche Kurseinbrüche die erzielbare Durchschnittsrendite eines Aktiendepots spürbar beeinträchtigen können. Wer seine Gewinne nicht schon in guten Börsenjahren realisieren kann oder will, sollte daher immer über genügend liquide Mittel verfügen, um eine Erholung der Aktienmärkte abwarten zu können.

2. Aktienoptionen [Assetklasse mit hohen Risiken]

Bei Aktienoptionen wird i.d.R. das Recht eine bestimmte Aktie zu einem bestimmten Kurs anzubieten oder zu erwerben ge- bzw. verkauft. In Abhängigkeit von der Marktentwicklung kommt es immer dann zur Ausübung dieses Rechts, wenn der Optionsinhaber damit besser fährt.

In der Vermögensverwaltung werden Portfolios beispielsweise durch den Kauf von Verkaufsoptionen gegen Kursverluste, die ein bestimmtes Kursniveau übersteigen, abgesichert. Diese Vorgehensweise kostet allerdings eine Optionsprämie und damit Performance.

Durch den Verkauf einer durch entsprechende Aktien gedeckten Kaufoption kann ein Portfoliomanager demgegenüber eine Optionsprämie vereinnahmen und Zusatzerträge erwirtschaften. Diese lohnt bei seitwärts laufenden Märkten und birgt lediglich das Risiko, dass der Anleger an einer unerwartet positiven Marktentwicklung nicht im vollen Umfang partizipiert und im Ausübungsfall seine Aktien unterhalb eines aktuellen Wertes verkaufen muss.

3. Anleihen [Assetklasse mit geringen bis hohen Risiken]

Die Ausgabe (Emission) von Anleihen ist für Unternehmen oder Staaten eine alternative zum klassischen Bankkredit. Der Anleger (Fremdkapitalgeber) leiht dem Emittenten Geld und trägt das Risiko eines Kreditausfalls. Im Gegenzug erhalten die Gläubiger hierfür regelmäßige Zinszahlungen (daher werden Anleihen auch häufig als Renten bezeichnet) und am Ende der Laufzeit das ursprünglich eingezahlte Geld zu 100 % zurück. Die Höhe der Zinszahlungen hängt neben den allgemeinen Marktzins von der Bonität des Unternehmens bzw. des Staates ab. Je schlechter die jeweilige wirtschaftliche Situation und je höher das Risiko, dass die Zins- und Tilgungsleistung eventuell nicht oder nicht rechtzeitig geleistet werden können, desto höhere Zinsen muss der Emittent bieten, damit die Gläubiger bereit sind, ihr Kapital zur Verfügung zu stellen. Für Bundesanleihen gibt es aktuell keinen (positiven) Zins, für Anleihen aus Schwellenländen dagegen Zinsen im hohen einstelligen Prozentbereich. Ein klassisches Beispiel für die Verzinsung von risikoarmen und risikobehafteten Anlagen.

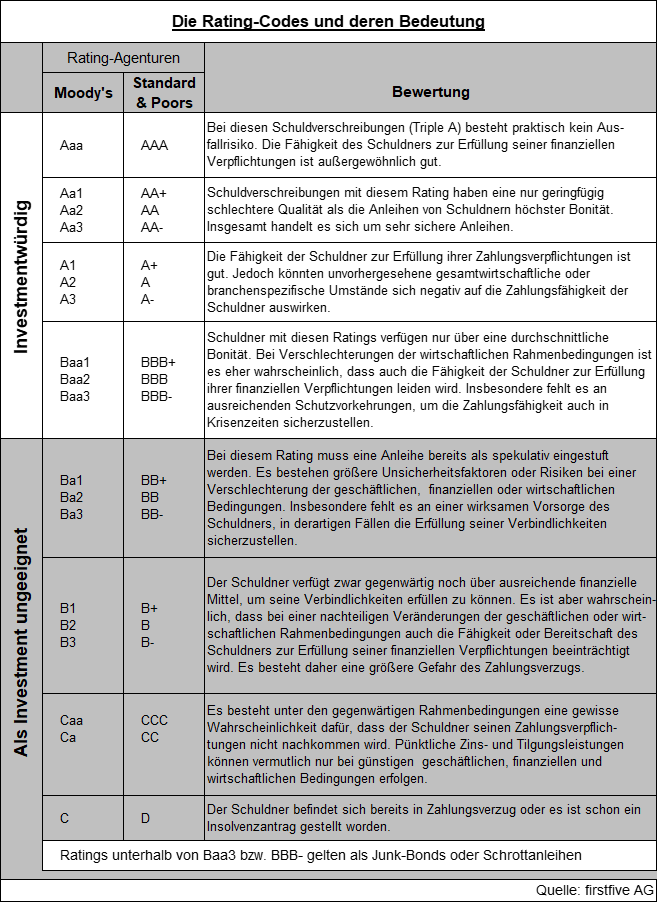

Das Ausfallrisiko eines Schuldners (Land oder Unternehmen) wird von Ratingagenturen beurteilt. Die Agenturen verwenden dazu einen Buchstabenschlüssel (Ratingcode) der eine einfache Beurteilung der Bonität des Schuldners erlaubt. Jedem Ratingcode kann eine eigenständige, statistisch ermittelbare Ausfallwahrscheinlichkeit zugeordnet werden. Die Buchstabenschlüssel reichen von A bis D:

- A: sichere Geldanlage

- B: spekulativ

- C: hochspekulativ

- D: Totalausfall sehr wahrscheinlich

Eine mit „A“ bewertete Anleihe ist als sehr sicher einzustufen mit einem denkbar geringem Ausfallrisiko. Hohe Bonität des Schuldners bedeutet allerdings auch die geringste Rendite. Mit „D“ bewertete Anleihen bringen zwar die höchste Rendite, haben jedoch auch ein extrem hohes Ausfallrisiko, falls der Schuldner zahlungsunfähig wird. Dieses wird von den Ratingagenturen sogar erwartet. Solche Anleihen sind daher nur etwas für professionelle Investoren, die auf einen Turnaround oder eine unerwartet positive Erwartung hoffen.

Die beiden bekanntesten Ratingagenturen sind Standard and Poors Corporation (S&P) und Moody´s Investor Service. S&P ist eine Tochtergesellschaft des amerikanischen Medienunternehmens McGraw-Hill Companies, das an der New Yorker Börse gelistet ist. Die Gesellschaft hat einen hohen Bekanntheitsgrad durch Berechnung und Veröffentlichung des S&P 500 Index erlangt. Moody´s ist eine von der US-amerikanischen Finanzaufsicht seit 1975 anerkannte Ratingagentur und selbst an der New Yorker Börse gelistet.

Nachstehende Tabelle liefert im Überblick die Ratingcodes der beiden Gesellschaften und ihre Bedeutung. Die numerischen Anhängsel 1 bis 3 bzw. die Zusätze von +/- geben an, ob sich der Schuldner in der Ratingspanne im oberen, mittleren oder unteren Drittel befindet.

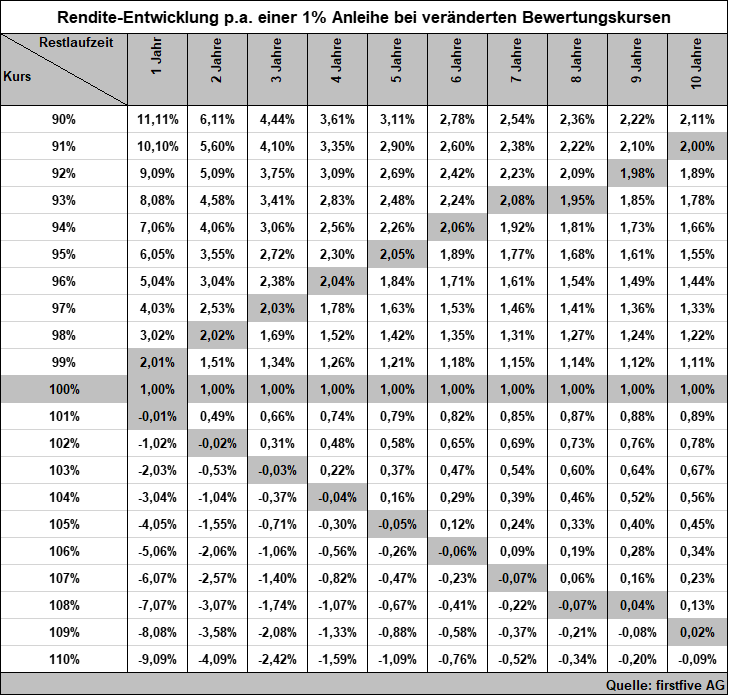

Die meisten Anleihen sind börsengehandelt und können täglich ge- oder verkauft werden. Die Kursentwicklung von Anleihen hängt maßgeblich von der Entwicklung des Zinsniveaus für die jeweilige Restlaufzeit ab. Steigt der allgemeine Marktzins an, so fällt der Preis der Anleihe und umgekehrt. Die effektive Rendite p.a. einer Anleihe setzt sich aus dem nominalen Zinssatz von z.B. 1 % und dem aktuellen Preis für die Anleihe, der sich bis zu Fälligkeit dem Rücknahmepreis von 100% annähern wird, gemäß nachstehender Tabelle zusammen.

Die Tabelle zeigt auch, dass eine Veränderung des Marktzinses (= aktuelle Rendite in dem jeweiligen Laufzeitenbereich) um ca. 1% p.a. bei einer dreijährigen Restlaufzeit zu einem Kursgewinn bzw. –verlust von 3% führt und sich dieser bei einer zehnjährigen Laufzeit bereits auf 9% erhöht. Diese Hebelwirkung der Restlaufzeiten verdeutlicht, welche Kursrisiken in Anleihen bei sogenannten „Langläufern“ stecken. Beim derzeit niedrigen Zinsniveau sollte man daher diesen Laufzeitenbereich meiden.

Neben festverzinslichen Anleihen werden häufig variabel verzinste Anleihen angeboten. Da sich die Verzinsung dieser Wertpapiere der jeweiligen Marktentwicklung anpasst, unterliegen variabel verzinste Anleihen keinen nennenswerten Kursschwankungen.

Staats- und Unternehmensanleihen sowie Pfandbriefe sind die bekanntesten Anleiheformen in Deutschland. Staatsanleihen sind Schuldverschreibungen der öffentlichen Hand (Bund oder Land) zur Haushaltsfinanzierung. Bundesanleihen bzw. Landesanleihen haben eine Laufzeit von 10 bis 50 Jahren, Bundesobligationen eine Laufzeit von 5 Jahren und Finanzierungsschätze eine Laufzeit von bis zu 2 Jahren. Bei hoher Schuldnerbonität haben Staatsanleihen ein sehr niedriges Risiko. Der Anlagehorizont ist mit 2 bis 10 Jahren mittel- bis langfristig.

Unternehmensanleihen sind Schuldverschreibungen von Industrieunternehmen zur Finanzierung des Liquiditätsbedarfs. Die Schuldverschreibungen unterliegen keiner besonderen Verwendungsbeschränkung und können für den Produktionsprozess, die Erweiterung von Produktionsbereichen oder Unternehmenszukäufen verwendet werden. In der Regel liegt die Verzinsung von Unternehmensanleihen über denen der Staatsanleihen. Sie unterliegen auch einem höheren Risiko in Abhängigkeit vom Rating. Ein mittelfristiger Anlagehorizont wird erwartet.

Pfandbriefe sind Schuldverschreibungen, die nur von Hypotheken- oder Landesbanken ausgegeben werden dürfen. Die Pfandbriefe von Hypothekenbanken dienen zur Refinanzierung von grundschuldgesicherten Hypothekendarlehen und bieten damit ein hohes Maß an Sicherheit. Pfandbriefe haben üblicherweise eine Laufzeit von mindestens 10 Jahren, der Anlagehorizont sollte daher langfristig sein. Ähnlich wie Staatsanleihen unterliegen Pfandbriefe einem geringen Risiko.

4. Genussscheine [Assetklasse mit mittleren Risiken]

Genussscheine nehmen eine Zwitterstellung zwischen Aktien und Anleihen ein. Je nach Ausgestaltung sind diese Wertpapiere mit einer festen oder variablen Verzinsung am unternehmerischen Erfolg beteiligt. Eine variable Verzinsung kann beispielsweise an einen Gewinn oder die Dividendenzahlung gekoppelt sein. Erwirtschaftet ein Unternehmen jedoch Verluste, so kann sich der Rückzahlungsbetrag von 100 % am Laufzeitende reduzieren und die Ausschüttung für das betreffende Jahr ausfallen. Genussrechtskapital gehört zu den nachrangigen Verbindlichkeiten von Unternehmen, die im Insolvenzfall in der Regel voll ausfallen. Inhaber von Genussscheinen tragen somit gegenüber Anleihegläubigern ein erhöhtes Risiko. Dafür erhalten sie im Gegenzug jedoch eine Rendite, die in der Regel höher ist als die von Anleihen. Bei guter Schuldnerbonität sind Genussscheine mit einem mittleren Risiko behaftet. Der Anleger sollte einen langfristigen Anlagehorizont haben.

5. Investment-Fonds [Assetklasse mit mittleren bis hohen Risiken]

Im Gegensatz zur Direktanlage sammeln Kapitalverwaltungsgesellschaften Mittel zur Anlage in Aktien, Anleihen oder Immobilien ein. Fonds sind eine Alternative insbesondere für Kleinanleger, da sie bereits mit sehr geringen Beträgen ein Investment in Wertpapieren oder Immobilien ermöglichen und gleichzeitig eine Diversifikation der Anlage erreicht wird. Traditionelle Investment-Fonds werden aktiv gemanagt, d.h. durch die Auswahl bestimmter Aktien oder Renten wird das Ziel verfolgt, besser als der jeweilige Markt abzuschneiden.

Ein Aktienfonds investiert in bestimmte Märkte (z.B. Europa, USA oder Asien), in bestimmte Branchen (z.B. Energieversorger, Automobil, Technologie) oder in bestimmte Themen (z.B. Dividenden oder Ethik). Es gibt eine vielfältige Auswahl an Aktienfonds, die für bestimmte Regionen (Emerging-Markets) oder Themen auch in der professionellen Vermögensverwaltung Berücksichtigung finden.

Rentenfonds investieren in €-Anleihen oder in Fremdwährungen und bieten unterschiedliche Strukturen im Hinblick auf Schuldnerbonität und Laufzeiten. Man unterscheidet auch hier grundsätzlich zwischen Unternehmens- und Staatsanleihen, wie z.B. die Bundesanleihen in Deutschland. Neben einer regelmäßigen Ausschüttung kann auch ein Gewinn-Thesaurierung vereinbart werden. Die laufenden Kosten und Vertriebsprovisionen sind bei Rentenfonds i.d.R. niedriger als bei Aktienfonds, belasten jedoch das Performanceergebnis insbesondere in Niedrigzinsphasen erheblich.

Geldmarktfonds investieren ebenfalls zu einem hohen Grad in Anleihen, allerdings mit sehr kurzen Restlaufzeiten. Ergänzt durch unterschiedliche Finanzprodukte werden Anlagemöglichkeiten im Geldmarkt nahen Bereich genutzt, um eine hohe Liquidität sicherzustellen. Geldmarktfonds ersetzen heute für Privatanleger in einem hohen Maß Spareinlagen sowie Tagesgeldkonten und Festgeldkonten. Dies insbesondere auch vor dem Hintergrund der nur begrenzten Einlagensicherung für Bankeinlagen.

Für die Investment-Fonds werden täglich die Netto-Inventarwerte ermittelt, zu dem die Fondsanteile an die Kapitalverwaltungsgesellschaft zurückgegeben werden. Beim Kauf der Anteile werden teilweise relativ hohe Ausgabeaufschläge von bis zu 5% verlangt, die einer Vertriebsprovision gleichzusetzen sind. Die Fonds werden daneben mit einer Management-Fee, Bestandsvergütung (laufende Provision für den Vertrieb) und einer Depotgebühr belastet. Die laufenden Kosten liegen in der Regel zwischen 1 bis 3 % p.a.

6. ETF – Exchange Traded Fund [Assetklasse mit mittleren bis hohen Risiken]

Im Gegensatz zu den traditionellen Investmentfonds werden ETFs an der Börse gehandelt und nicht aktiv gemanagt. Die börsengehandelten Fonds bilden in der Regel die Entwicklung eines Wertpapierindexes ab und werden passiv verwaltet. Diese Eigenschaft machen ETFs zu einer preisgünstigen Alternative zum Investmentfonds.

Bei der Indexabbildung unterscheidet man voll replizierende ETFs, die sämtliche Bestandteile eines Indexes in der entsprechenden Gewichtung im Sondervermögen halten, und ETFs mit einer synthetischen Indexabbildung. Letztere sind eine Entwicklung, um auch in illiquide oder nicht frei handelbare Werte zu investieren. Bei dieser Methode befinden sich im Sondervermögen Wertpapiere, die keine oder nur eine geringe Verbindung (Korrelation) zu dem nachzubildenden Index aufweisen. Über Swapgeschäfte und andere Finanzprodukte wird die Wertentwicklung dieser Wertpapiere in die des gewünschten Indexes getauscht und damit die Korrelation hergestellt. Hierbei kann es zu Nachbildungsfehlern kommen, d.h. die Wertentwicklung entspricht nicht dem Referenzwert. Daneben besteht ein Kontrahentenrisiko bei der Gegenpartei (Investmentbank) der Swapgeschäfte.

7. Zertifikate [Assetklasse mit mittleren bis hohen Risiken]

Anstelle direkt in Aktien, Anleihen oder Fonds zu investieren kann man auch indirekt in ein synthetisches Produkt investieren, das die Partizipation an eine bestimmte Wert- und/oder Marktentwicklung ermöglicht. Dabei ist zu berücksichtigen, dass Zertifikate vor Fälligkeit nur eingeschränkt an einem Sekundärmarkt handelbar sind und die Preisstellung vom Emittenten selbst vorgenommen wird. Derivate Wertpapiere werden als Schuldverschreibungen von Banken begeben und unterliegen damit dem Ausfallrisiko dieser Häuser, wie uns die Pleite der US-Investmentbank Lehman Brothers 2008 drastisch vor Augen geführt hat. Daher sollte aus Gründen der Risikodiversifikation unverändert die Verteilung der Zertifikate innerhalb eines Depots auf verschiedene Emittenten erfolgen.

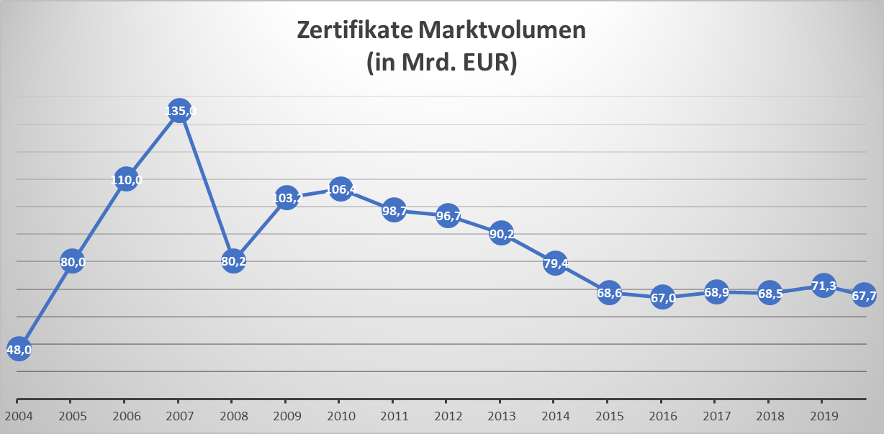

Die Grafik zeigt im Überblick den rasanten Anstieg dieses Finanzprodukts und den Vertrauensverlust infolge der Bankpleite, der fast zu einer Halbierung des Marktvolumens führte. In den letzten Jahren hält sich dieses nun relativ konstant bei knapp 70 Mrd. Euro. Gemäß Erhebung des Deutschen Derivate Verband sind davon rd. 35% in „strukturierte Anleihen“, 29% in Express-Zertifikate 10% in „Aktienanleihen“, 6% in Discount-Zertifikate und 3% in Bonus-Zertifikate investiert.

Die beiden Letztgenannten sind besonders erwähnenswert, da diese Zertifikatstypen mit zusammen rd. 270.000 Stück bei der Anzahl der Produkte weit vorn liegen. Dieses entspricht einem Marktanteil von knapp 70%.

Discount-Zertifikate ermöglichen den Erwerb eines Basiswertes (Aktie, Index o.ä.) zu einem geringeren Preis als dem aktuellen Marktpreis. Gleichzeitig verzichtet der Anleger auf ein Renditepotential, dass oberhalb eines bestimmten Kursniveaus (Cap) liegt. Am Laufzeitende erhält der Anleger den Basiswert zum aktuellen Börsenkurs, sofern dieser unterhalb des Cap liegt. Liegt der Börsenkurs oberhalb des Cap erhält der Anleger lediglich den Cap-Gegenwert. Das Risiko gleicht dem eines Direktinvestments in den Basiswert, wobei der Discount ein Risikopuffer in fallenden Märkten darstellt. Discount-Zertifikate erhöhen die Renditechancen in seitwärts laufenden Märkten.

Bonus-Zertifikate bieten ebenfalls in seitwärts tendierenden Märkten bessere Renditechancen als eine Direktanlage in Aktien. Bonuszertifikate haben eine Bandbreite zwischen dem Absicherungsniveau (ca. 20 bis 30% unter dem aktuellen Aktien- bzw. Indexpreis) und dem Bonusniveau (ca. 10 bis 20% über dem aktuellen Aktien- bzw. Indexpreis). Bis zum Laufzeitende sind drei Szenarien möglich

- Der Aktienkurs erreicht oder unterschreitet das Absicherungsniveau. Der Anleger erhält am Ende der Laufzeit die Aktie zum aktuellen Preis und trägt damit das gleiche Verlustrisiko wie bei einer Direktanlage.

- Der Aktienkurs bleibt während der gesamten Laufzeit innerhalb der Bandbreite zwischen Absicherungs- und Bonusniveau. Der Anleger erhält am Ende der Laufzeit das Bonusniveau ausbezahlt

- Der Aktienkurs fällt nie unter das Absicherungsniveau und überschreitet das Bonusniveau. Der Anleger erhält am Ende der Laufzeit mindestens das Bonusniveau ausbezahlt oder die Aktie geliefert, sofern der aktuelle Aktienpreis über dem Bonusniveau liegt.

8. Hedge-Funds (Hedgefonds) [Assetklasse mit hohen Risiken]

Hedge-Funds (engl.: hedge = absichern) oder deutsch Hedgefonds wollen unabhängig vom Marktumfeld (Korrelation) eine Gewinnmaximierung erreichen und unterliegen keinerlei Handlungsbeschränkungen. Jedes denkbare Finanzprodukt kann eingesetzt werden und durch Kreditaufnahmen zusätzlich gehebelt werden. Dies gilt auch für risikoreiche Geschäfte in Futures und Optionen. Eine Investition in eine Black-Box in der Hoffnung, dass ein erfahrenes Management auch in schlechten Börsenzeiten positive Erträge erwirtschaftet erwirtschaftet und die Vermögenswerte weiter diversifiziert.

9. Private Equity [Assetklasse mit hohen Risiken]

Private Equity-Fonds stellen meist nicht börsennotierten Unternehmen Eigenkapital gegen eine Unternehmensbeteiligung zur Verfügung. Durch die Investition in etablierte Unternehmen rechnen die Fonds mit einem langfristigen und sehr deutlichen Zuwachs (ca. 20% p.a.) des Unternehmenswert, der im Rahmen eines Börsengangs oder einer Veräußerung der Beteiligung realisiert werden kann. I.d.R. handelt es sich um geschlossene Fonds, die faktisch nicht vorzeitig liquidierbar sind. Diese Eigenschaft erfordert eine sehr langfristige Kapitalbindung erfordern. Häufig besteht aufgrund fehlender Publizitätspflichten keine Transparenz über die Entwicklung der Unternehmensbeteiligungen. Der Anleger trägt das volle Unternehmerrisiko ohne Ausstiegsklausel. Eine Alternative zu Private Equity-Fonds stellen börsennotierte Beteiligungsgesellschaften dar. Diese Aktien wären täglich veräußerbar.

Fazit zu den aufgezeigten Anlageklassen:

Die Risiken innerhalb der Anlageklassen sind unterschiedlich ausgeprägt. Es gibt sowohl im Anleihenbereich riskante Assets (Junk-Bonds) und risikoarme Assets (Bundesanleihen) als auch im Aktienbereich. Hier sind z.B. Aktien aus Schwellenländern risikobehafteter als Aktien eines Markführers aus einer Industrienation. Als risikoarme Assets seien hier Microsoft oder Coca Cola zu nennen. Auf eine ausreichende Risikostreuung und Beimischung risikoarmer Assets sollte daher geachtet werden. Ein Klumpenrisiko ist generell zu vermeiden.