Performance Messung und Depotleistungsvergleich in der Vermögensverwaltung

Fragen zur Performance-Messung

Ich erhalte Berichte meines Vermögensverwalters. Warum soll ich daneben die Performance noch extern auswerten lassen?

Die Berichterstattungen der Banken bzw. Vermögensverwalter erfolgen nicht einheitlich und sind daher nur sehr bedingt vergleichbar. Es gibt die unterschiedlichsten Methoden zur Performancemessung, die von Unternehmen in der Vermögensverwaltung angewendet werden. Es ist Entscheidung des Managements oder schlicht den technischen Möglichkeiten geschuldet.

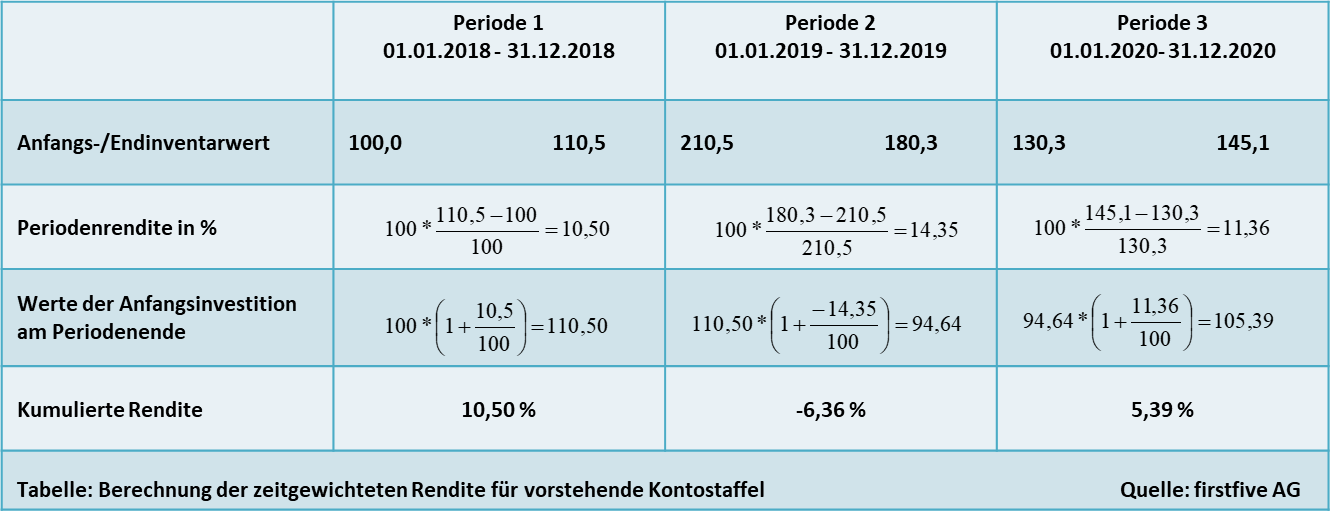

Grundsätzlich unterscheidet man zwischen der zeitgewichteten (Time-weighted Rate of Return) und der geldgewichteten Rendite (Money-weighted Rate of Return). Insbesondere bei „exogenen Mittelbewegungen“ differieren die Ergebnisse in einem erheblichen Umfang. Exogene Mittelbewegungen sind Zu- oder Abflüsse von Anlagemitteln von außen in Form von Einlagen bzw. Entnahmen von Geldmitteln oder von Ein- bzw. Auslieferung von Wertpapieren durch den Vermögensinhaber. Nachfolgendes Berechnungsbeispiel zeigt mit minus 3,26% und plus 5,39% zwei korrekte Ergebnisse für ein Portfolio.

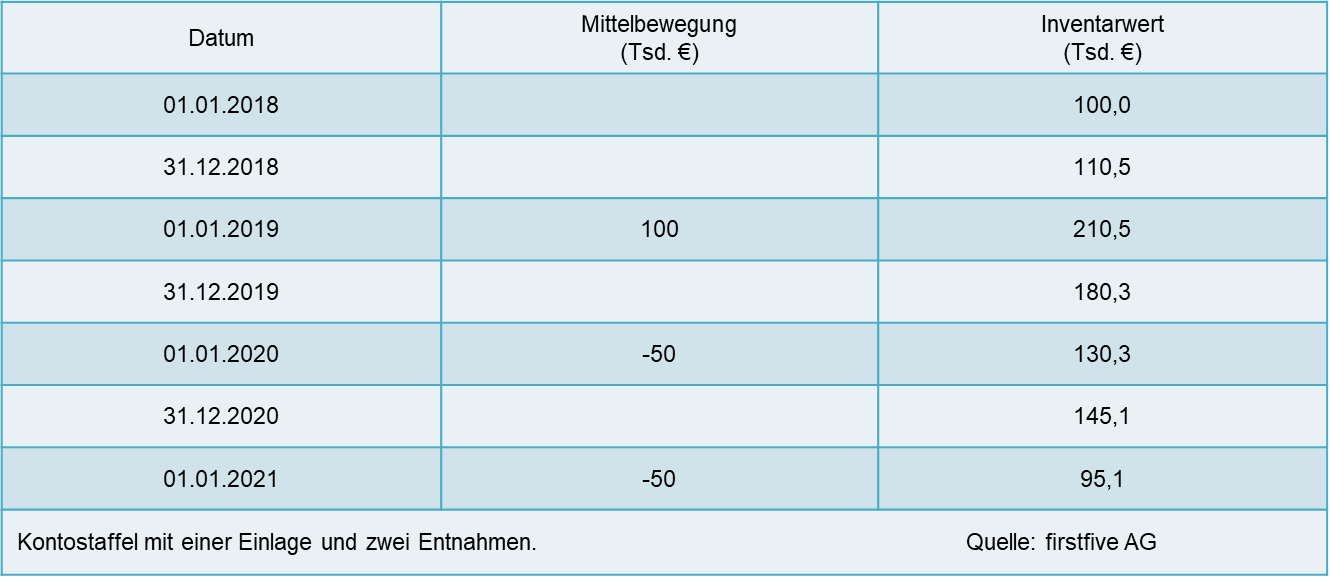

Ein Investor legt am 01.01.2018 Tsd.€ 100 an. Seine Vermögensanlage erfährt eine positive Wertentwicklung und erhöht sich auf Tsd.€ 110,5. Dieses nimmt er zum Anlass und erhöht die Anlagesumme um weitere Tsd.€ 100. Im zweiten Jahr verzeichnet das Portfolio-Management einen Verlust von rd. Tsd.€ 30 und der Kapitalanleger entnimmt Tsd.€ 50. Im dritten Jahr wird ein Gewinn von rd. Tsd.€ 15 erzielt und es werden weitere Tsd.€ 50 verfügt.

Zum 01.01.2021 macht der Kapitalanleger einen „Kassensturz“, der mit einem Ergebnis von minus € 4.900,– ernüchternd ist. Im Rahmen einer geldgewichteten Berechnung wird auf das durchschnittlich eingesetzte Kapital von Tsd.€ 150 eine Rendite von minus 3,26% ermittelt. Der Vermögensinhaber stellt die Anlageentscheidungen in Frage.

Das Management des Portfolios weist die Kritik am „schlechten Anlageerfolg“ zurück und macht dafür ausschließlich die exogenen Mittelbewegungen verantwortlich, die außerhalb seines Einflussbereichs liegen und zur Unzeit erfolgten. Auf die ursprüngliche Investition ermittelt das Management eine zeitgewichtete Rendite von plus 5,39% wie folgt:

Anstatt eine durchschnittliche Rendite für die Zahlungsströme zu berechnen, wird die Entwicklung einer Investition von € 100,– vom Beginn bis zum Ende eines Zeitraums verfolgt. Die zeitgewichtete Methode ist die genaueste und eine von exogenen Zahlungsströmen abstrahierte Betrachtungsweise, die ein genaues Abbild des Anlageerfolgs darstellt. Bei Analyse der Leistungsmessung sollte dieses berücksichtigt werden.

Ist eine zeitgewichtete Rendite ein aussagekräftiger Vergleichsmaßstab in der Vermögensverwaltung?

Nein, da diese keine Risikoparameter berücksichtigt. Die Qualität in der Vermögensverwaltung wird zu einem hohen Maß durch eine erfolgreiche Steuerung des Gesamt-Risikos bestimmt. Es ist ein Qualitätsunterschied, ob eine positive Rendite von 5% mit einem Verlustpotential von 20% oder von nur 10% erzielt wurde.

Genau diesen Zusammenhang berücksichtigt die anerkannte Finanzkennzahl „Sharpe-Ratio“ berücksichtigt genau diesen Aspekt. Dieses Performancemaß ist der Wert des Quotienten aus einer Überschussrendite und dem gesamten (historischen) Risiko. Die Sharpe-Ratio stellt somit die realisierte Risikoprämie je übernommener Risikoeinheit dar und ist damit geeignet, unterschiedlich strukturierte Portfolios mit positiver Rendite in eine eindeutige Rangfolge zu bringen. Um diese Rangfolgeeigenschaft auch bei einer negativen Überschussrendite beizubehalten, wird von der firstfive AG hier als Kennzahl der Wert des Produkts aus der negativen Rendite und dem Risiko berechnet, der aus Darstellungsgründen noch mit 100 multipliziert wird.

Durch die Risikoadjustierung der Portfolio-Erträge ermöglicht diese Form der Ergebnisermittlung einen fairen Performance-Vergleich.

Ist die Rendite im Vergleich zu einer Benchmark, z.B. einem Marktindex, der richtige Maßstab?

Ja, für den Fall, dass die Portfoliostruktur der Benchmark bzw. dem Marktportfolio entspricht. Dieses trifft i.d.R. für das institutionelle Geschäft zu. Für einen Investmentfonds, der in deutsche Bluechips-Aktien investiert, ist der DAX der richtige Maßstab.

Im Gegensatz zum Fondsmanagement ist in der diskretionären Vermögensverwaltung eine indexbasierte Benchmark ungeeignet, da die Portfoliostruktur i.d.R. nie einem bestimmten Aktien(Teil-)markt entspricht. Das beste Beispiel dafür ist der MSCI World Aktienindex, der beim Management von Banken und Vermögensverwaltern eine große Beliebtheit für die Performanceanalyse bei Aktienmandate hat. Dieser Ansatz erscheint plausibel, da der Name suggeriert, dass es sich um eine weltweite Diversifikation der Unternehmen handelt. Tatsächlich wird der Index allerdings von den Vereinigten Staaten mit einem Anteil von 66% dominiert. Europäische Industrienationen wie Deutschland sind dagegen mit einem Anteil von 2,8%, Frankreich 3% und Großbritannien 4% deutlich unterrepräsentiert.

Unter dem Stichwort Heim-Bios wird die regionale Gewichtung der Investments eines deutschen Vermögensverwalters eher in Europa als in Nordamerika ein Übergewicht erfahren. Andererseits ist der Index mit über 1.650 Unternehmen aus 23 Industrieländern so breit diversifiziert, dass er überhaupt nicht in einem Depot abbildbar und in positiven Marktphasen leicht, z.B. durch die Marktrendite des deutschen Aktienmarkts, zu schlagen ist.

Welches ist nun ein objektiver und aussagekräftiger Vergleichsmaßstab in der Vermögensverwaltung?

Dies ist der Depotleistungsvergleich der firstfive AG, der neutralen und unabhängigen Bewertungsinstanz in der diskretionären Vermögensverwaltung. Er zeigt auf, welcher Vermögensverwalter seine Portfolien erfolgreich gemanagt hat. Durch Nachbuchung sämtlicher Transaktionen wird eine einheitliche Auswertungsgrundlage geschaffen. Die Leistungsmessung des Anlageerfolgs erfolgt unter Anwendung anerkannter finanzmathematischer Maßstäbe. Hierbei werden verschiedene Risikoparameter berücksichtigt, damit unterschiedlich strukturierte Portfolios vergleichbar werden. Die Qualifizierung und Beurteilung der Ergebnisse erfolgt innerhalb einer Peergroup realer Depots und es wird deutlich, welcher Portfoliomanager am besten performt hat.

Die besten 5 Banken/Vermögensverwalter werden monatlich mit den firstfive-Ranglisten in unterschiedlichen Risikoklassen und 4 Auswertungszeiträumen veröffentlicht. Es wird dabei nach den „firstfive-Depots“ (auf Basis der Sharpe-Ratio) und den „firstfive Top-Renditen“ unterschieden.

Wodurch unterscheiden sich die firstfive Ranglisten von anderen Ratings?

- Die Ergebnisse sind objektiv sowie neutral ermittelt, rein zahlenbasiert und damit belastbar. Das Ambiente und die Qualität des Kaffees spielen dagegen keine Rolle.

- Es werden ausschließlich reale Depots ausgewertet. Echte Ergebnisse sind aussagekräftiger als medienrelevante Performance-Projekte mit Börsenspielcharakter.

- Rating ist nicht das Geschäftsmodell, sondern ein „Nebenprodukt“ der firstfive-Kerndienstleistung. Es gibt keine Platzierungsgarantie im Gegensatz zu gekauften und nicht nachvollziehbaren Bewertungen.

Wie lautet die Definition einer diskretionärer Vermögens-Verwaltung?

In einer diskretionären Vermögens-Verwaltung erhält der Manager des Portfolios klar definierte Anlagerichtlinien mit Ober- bzw. Untergrenzen für die verschiedenen Assetklassen und Regionen. Innerhalb dieser Anlagerichtlinien erfolgen die Investments der Vermögensverwalter eigenverantwortlich und ohne erneute Rücksprache mit dem Vermögensinhaber. Frei von Restriktionen ist der Portfoliomanager somit allein für das erzielte Ergebnis verantwortlich. Häufig verfügen Vermögensverwalter über ein Referenzportfolio für unterschiedliche Risikoklassen. Daraus wird häufig ein Erwartungswert für die zu erwartende Portfoliorendite abgeleitet.

Welche Finanzkennzahlen werden im Rahmen des Depot-Leistungsvergleichs ausgewertet?

1. Performance-Kennzahlen:

Sharpe-Ratio

Die anerkannte Finanzkennzahl „Sharpe-Ratio“ ist der Wert des Quotienten aus der Überrendite und dem gesamten (historischen) Risiko. Die Überschussrendite ergibt sich aus der Rendite des Portfolios nach Abzug des risikolosen Zinses. Die Sharpe-Ratio stellt somit die realisierte Risikoprämie je übernommener Risikoeinheit dar und ist damit geeignet, unter- schiedlich strukturierte Portfolios mit positiver Überrendite in eine eindeutige Rangfolge zu bringen.

Um diese Rangfolgeeigenschaft auch bei einer negativen Überschussrendite beizubehalten, wird als Kennzahl hier der Wert des Produkts aus der negativen Überschussrendite und dem Risiko berechnet, der aus Darstellungsgründen noch mit 100 multipliziert wird.

Der Ansatz der risikoadjustierten Betrachtung der Portfolio-Erträge ermöglicht diese Form der Leistungsmessung des Anlageerfolgs eine faire Beurteilung. Ziel der Investoren sollte stets eine Sharpe-Ratio > 1 sein.

Omega

Die Finanzkennzahl „Omega“ ist eine weitere Möglichkeit der Performancemessung. Sie stellt das Verhältnis vom durchschnittlichen Gewinn zum durchschnittlichen Verlust in einem Betrachtungszeitraum dar. Ein Wert größer als 1 besagt, dass der durchschnittliche Gewinn größer als der durchschnittliche Verlust war. Ein Wert kleiner 1 besagt umgekehrt, dass der durchschnittliche Verlust über dem durchschnittlichen Gewinn lag. Aus Anlegersicht sollte die Kennzahl daher so groß wie möglich sein.

2. Rendite-Kennzahlen:

Absolute Rendite

Bei der Ermittlung der Rendite orientiert sich firstfive an den DVFA-Performance-Presen- tation-Standards, d.h. es erfolgt eine zeitgewichtete Berechnung nach Gesamt-Kosten (u.a. Verwaltungs- und Depotgebühren sowie Transaktionskosten) und vor persönlichen Steuern. Diese Vorgehensweise ist MiFiD-II konform.

Gewinnhäufigkeit

Die Gewinnhäufigkeit (Higher Partial Moment 0.Ordnung) stellt eindimensional die Anzahl positiver Monats- Renditen ins Verhältnis zur Gesamtzahl der Monate im Berichtszeitraum (12, 24, 36 oder 60 Monate).

Durchschnittlicher Gewinn

Der „Higher Partial Moment 1. Ordnung“ beschreibt den in einem Berichtszeitraum erzielten durchschnittlichen Gewinn pro Monat. Dieser wird zweidimensional ermittelt aus der Summe positiver Monatsrenditen relativ zur Gesamtanzahl der Monate im Betrachtungszeitraum (3, 6, 12, 24, 36 oder 60 Monate), Ein Verlustmonat geht in die Berechnung des durchschnittlichen Gewinns mit einem Wert von 0 ein.

3. Risiko-Kennzahlen:

Risiko

Das Risiko (Standardabweichung) wird ermittelt aus den Schwankungen der monatlichen Rendite (in Abhängigkeit vom Berichtszeitraum 12 bis 60 Werte) und dann annualisiert, d.h. auf das Jahr bezogen. Diese aggregierte Betrachtung des Gesamtrisikos spiegelt zu einem wesentlichen Teil das allgemeine (systematische) Marktrisiko wider. Die über der Marktvolatilität liegenden Schwankungen werden auch als unsystematisches Risiko bezeichnet. Ein hohes Risiko hat zur Folge, dass die Rendite des Gesamtdepots starken Schwankungen unterworfen ist. Langfristig sollte sich ein höheres Risiko in einer höheren Rendite niederschlagen.

Schiefe

Die Schiefe stellt das Verhältnis von Schwankungen der Rendite im Betrachtungszeitraum nach oben bzw. unten dar. Eine negative Schiefe bedeutet, dass die in der Standardabweichung einhergehende Schwankungsintensität vor allem durch größere Abweichungen nach unten (Downsides) bestimmt wird, während die Abweichungen nach oben (Upsides) kleiner ausfallen. Anleger bevorzugen in der Regel aber genau den umgekehrten Fall, eine positive Schiefe mit großen Abweichungen nach oben (Upsides) bei einer Beschränkung der Abweichungen nach unten (Downsides). Die Schiefe sollte daher einen möglichst großen Wert annehmen.

Wölbung

Die Wölbung misst die Relevanz von Extremausprägungen der monatlichen Rendite im Betrachtungszeitraum. Eine positive Wölbung bedeutet, dass häufiger als normal Monats- Renditen auftreten, die eine extreme Abweichung vom Durchschnitt darstellen. Zur Vermeidung extremer Verluste sollte ein Portfolio jedoch eine niedrige Wölbung ausweisen und dieser Wert dementsprechend möglichst klein sein.

Value at Risk

Der Value at Risk gibt mit der geringsten Monatsrendite in der Regel den möglichen Verlust an, der bei dem gegebenen Gesamt-Risiko in einem Depot nach statistischen Berechnungen mit einer Wahrscheinlichkeit von 95% nicht überschritten werden sollte. Bei der Berechnung werden nach dem Konzept des Modified Value at Risk zusätzlich die ermittelten Werte von Schiefe und Wölbung berücksichtigt.

Verlusthäufigkeit

Die Verlusthäufigkeit (Lower Partial Moment 0.Ordnung) stellt die Anzahl negativer Monats- Renditen ins Verhältnis zur Gesamtzahl der Monate im Berichtszeitraum (12, 24, 36 oder 60 Monate).

Durchschnittlicher Verlust

Der „Lower Partial Moment 1. Ordnung“ beschreibt den in einem Berichtszeitraum erzielten durchschnittlichen Verlust pro Monat. Dieser wird eindimensional ermittelt aus der Summe negativer Monatsrenditen relativ zur Gesamtanzahl der Monate im Betrachtungszeitraum (3, 6, 12, 24, 36 oder 60 Monate), Ein Gewinnmonat geht in die Berechnung des durchschnittlichen Verlustes mit einem Wert von 0 ein.

Warum werden bei den Analysen und Leistungsbeurteilungen nicht auch die sehr bekannten Performancekennzahlen wie Jensens Alpha, Treynor Ratio oder Sortino Ratio berücksichtigt?

Das Jensen Alpha bezeichnet in der Finanzmarkttheorie das Maß für eine Überschussrendite (positives Alpha) eines Investments gegenüber einer Benchmark. Für die Leistungsmessung wird als Vergleichswert meistens ein Börsenindex oder ein Investmentfonds genommen.

Bei der Treynor Ratio wird die Überschussrendite zum sogenannten Betafaktor ins Verhältnis gesetzt. Der Betafaktor ist eine statistische Maßgröße, die die prozentuale Veränderung eines Investments angibt, wenn die Benchmark um ein Prozent steigt oder fällt. Ein Beta von 1 besagt, daß die durchschnittliche Kursänderung des Investments der des Marktrisikos entspricht. Je kleiner das Beta, desto weniger reagiert das Portfolio auf Marktschwankungen und desto höher ist entsprechend die Treynor Ratio.

Bei beiden Performancemaßen ist jedoch zu berücksichtigen, welche Benchmark zur Berechnung des Alpha oder Beta verwendet wird. Portfoliomanager wählen mitunter gezielt Marktindizes aus, die zu einer hohen Überschussrendite oder einem kleineren Beta und damit zur höheren Treynor Ratio führen.

Wie bereits festgestellt, ist im Gegensatz zum Investmentfonds eine Marktindex basierte Benchmark in der diskretionären Vermögensverwaltung ungeeignet, da die Depotstruktur i.d.R. nie einem bestimmten Aktien(Teil-)markt entspricht. Daher werden im Modell der firstfive AG Performancemaße, die auf einer Benchmark (z.B. einem Marktindex) beruhen, bei der Performanceanalyse nicht berücksichtigt.

Welche Risikoklassen gibt es im Depotleistungsvergleich?

firstfive unterscheidet 4 Risikoklassen und ist damit in der Lage die „klassischen Anlagestrategien“ in der Vermögensverwaltung abzubilden. Die Risikoklassen definieren sich wie folgt

- Risikoklasse II „konservativ“

Portfolios mit überwiegendem Rentenanteil. - Risikoklasse III „ausgewogen“

Aktien/Optionsscheine und Renten etwa gleichgewichtet. - Risikoklasse IV „moderat dynamisch“

Portfolios mit überwiegendem Aktien-/Optionsscheinanteil. - Risikoklasse V „dynamisch“

Anteil Aktien und Optionsscheine bis 100 Prozent.

Entscheidend für den Verbleib in der Risikoklasse ist das anhand der realen Wertschwankungen von firstfive ermittelte historische Risiko auf Basis der Standardabweichung. Für jede Risikoklasse wird der Risiko-Durchschnitt sämtlicher Depots errechnet. Dieser Schnittpunkt begrenzt die Risikobandbreite der benachbarten Risikoklassen. Über- oder unterschreitet das für ein Depot ermittelte Risiko diese Bandbreite (z.B. durch eine veränderte Anlagepolitik), erfolgt automatisch eine Umklassifizierung in die benachbarte Risikoklasse.

Standardabweichung

Die Standardabweichung ist ein Risikomaß für die Schwankungen der monatlichen Rendite um den Durchschnitt im Berichtszeitraum. Eine hohe Standardabweichung bedeutet, dass die Rendite des Gesamtdepots starken Schwankungen unterworfen war. Langfristig sollte sich ein höheres Risiko in einer höheren Rendite niederschlagen.

Wie erfolgt die Leistungsbeurteilung der Banken / Vermögensverwalter bewertet?

Die Leistung der Vermögensverwaltung wird auf Basis von Rendite-, Risiko- und Performance-Kennzahlen sowie der Kosten anhand einer Bewertungsskala von 1 bis 5 mit Qualitätssternen ***** wie folgt beurteilt

- 5***** Sehr gute Leistung

Das Depot befindet sich in der Bewertungskategorie im obersten Fünftel der ausgewerteten Depots innerhalb einer Risikoklasse. - 4**** Gute Leistung

Das Depot befindet sich in der Bewertungskategorie im zweit obersten Fünftel der ausgewerteten Depots innerhalb einer Risikoklasse. - 3*** Durchschnittliche Leistung

Das Depot befindet sich in der Bewertungskategorie im mittleren Fünftel der ausgewerteten Depots innerhalb einer Risikoklasse. - 2** Unterdurchschnittliche Leistung

Das Depot befindet sich in der Bewertungskategorie im vorletzten Fünftel der ausgewerteten Depots innerhalb einer Risikoklasse. - 1* Deutlich unterdurchschnittliche Leistung

Das Depot befindet sich in der Bewertungskategorie im letzten Fünftel der ausgewerteten Depots innerhalb einer Risikoklasse.