Wie eingangs erwähnt, erwarten die meisten Finanzmarktanalysten und auch die meisten von uns befragten Vermögensverwalter zumindest eine Zunahme der mittelfristigen Volatilität auf den Finanzmärkten, wobei im Kontext des Brexit zunächst mit stärkeren Wechselkursschwankungen zu rechnen sei. Auf erhöhte Volatilität gibt es zwei Reaktionsmöglichkeiten: Erstens die Suche nach mehr Sicherheit, d.h. nach geringeren Ertragsschwankungen insbesondere zur Vermeidung von schwer umkehrbaren Verlusten, die etwa das für konservative Anleger hoch gewichtete Ziel des Kapitalerhalts gefährden würden. Diese Flucht in die Sicherheit trägt zu einer weiteren Senkung der Renditen der evident als sicher geltenden Anleihen bei. Zweitens den Versuch, Volatilität als Chance zu nutzen. Diese Option, die im Risiko eine Gelegenheit sieht, impliziert in der Regel auch, „den Markt“ schlagen zu können, zumindest wenn die Strategie kurzfristiger angelegt ist. Damit scheint nach unserem Eindruck auch eher die Erwartung einherzugehen, dass sich die Märkte in nächster Zeit bevorzugt seitwärts bewegen und tendenziell nur die Schwankungen um einen grob erwarteten Mittelwert zunehmen.

Wie eingangs erwähnt, erwarten die meisten Finanzmarktanalysten und auch die meisten von uns befragten Vermögensverwalter zumindest eine Zunahme der mittelfristigen Volatilität auf den Finanzmärkten, wobei im Kontext des Brexit zunächst mit stärkeren Wechselkursschwankungen zu rechnen sei. Auf erhöhte Volatilität gibt es zwei Reaktionsmöglichkeiten: Erstens die Suche nach mehr Sicherheit, d.h. nach geringeren Ertragsschwankungen insbesondere zur Vermeidung von schwer umkehrbaren Verlusten, die etwa das für konservative Anleger hoch gewichtete Ziel des Kapitalerhalts gefährden würden. Diese Flucht in die Sicherheit trägt zu einer weiteren Senkung der Renditen der evident als sicher geltenden Anleihen bei. Zweitens den Versuch, Volatilität als Chance zu nutzen. Diese Option, die im Risiko eine Gelegenheit sieht, impliziert in der Regel auch, „den Markt“ schlagen zu können, zumindest wenn die Strategie kurzfristiger angelegt ist. Damit scheint nach unserem Eindruck auch eher die Erwartung einherzugehen, dass sich die Märkte in nächster Zeit bevorzugt seitwärts bewegen und tendenziell nur die Schwankungen um einen grob erwarteten Mittelwert zunehmen.

Wer hingegen mit der Gefahr einer gegenwärtig immer wieder beschworenen ernsthaften Rezession rechnet, bei der die Mittelwerte der erwarteten Erträge auf den Aktienmärkten massiver einbrechen würden, wird vermutlich die Sicherheitsoption wählen. Das wären dann etwa auch jene Anleger, die einer gerade veröffentlichten Rezessions-Studie der Deutschen Bank prognostisches Vertrauen schenken, die aus der reduzierten Renditedifferenz zwischen kurz- und langlaufenden US-Staatsanleihen auf eine erhöhte Rezessionswahrscheinlichkeit schließt. Aber wie gesagt: Die Lage scheint derzeit noch keinen Resonanzboden für nachhaltigen Pessimismus abzugeben.

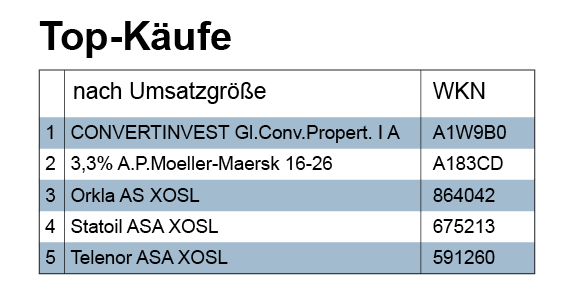

Jedenfalls gilt das für die von uns erfassten Depots. Wir registrierten in der Berichtswoche kaufseitig eine Dominanz der Aktientransaktionen: zwei Drittel aller Käufe gingen auf das Konto von Aktien. Allerdings kamen Aktien für nur ein Drittel des gesamten Kaufvolumens auf. Reine Aktienfonds, die eine Long-Strategie verfolgen, wurden nicht gekauft, was man als Beleg für die Skepsis gegenüber den breiten Märkten werten kann. Offenbar ist bei Aktien in der gegenwärtigen Marktphase Selektivität bei eingehender Prüfung oder im vertrauten Feld angesagt. Bezogen auf das Investitionsvolumen ergibt sich für die first five bei den Aktienkäufe die folgende Reihenfolge: Orkla, Statoil, Telenor, Prudential und Nestlé.

Mit Orkla, Statoil und Telenor rückt ein Land etwas stärker in den Vordergrund, das öfters mal übersehen wird – bis meist in unsichereren Zeiten nach Alternativen gesucht wird. Dann geht die Suche weiter hoch in den Norden. Aber es scheinen weniger die Strahlen der Mitternachtsonne zu sein, die dabei den Weg weisen, als vielmehr selber leuchtende Größen, wie etwa Dividendenrenditen. Orkla ist ein norwegischer Mischkonzern, der im Industrie-, im Nahrungsmittel-, im Finanz- und im Mediensektor aktiv ist. Orklas Firmengeschichte wird bis auf das Jahr 1654 zurückgeführt – und vielleicht ist ja schon dies ein Argument für eine gewisse unternehmerische Nachhaltigkeit und Langfristorientierung.

Der Kurs der Aktie von Statoil, dem Öl- und Gas-Unternehmen, an dem der norwegische Staat zu zwei Dritteln beteiligt ist, hat im Zuge der fallenden Ölpreise bis Anfang dieses Jahres deutlich nachgegeben, seither aber wieder aufgeholt. Die langfristige (erwartete) Dividendenrendite von Statoil liegt mit 5% über der von Orkla, die mit rund 3,5% angegeben wird. Gleichfalls 5% Dividendenrendite zahlte 2015 die norwegische Telefongesellschaft Telenor; in den nächsten Jahren verspricht sie noch großzügiger zu sein.