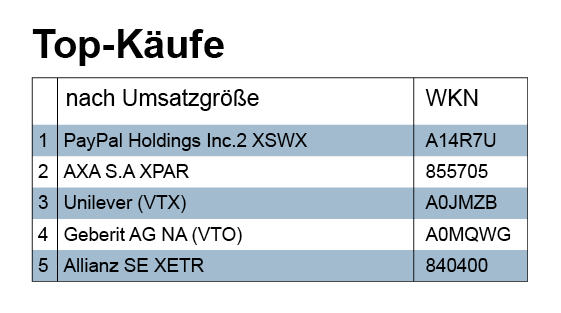

Die Käufe der Berichtswoche im Wert von knapp 15,2 Mio. Euro verteilten sich auf Aktien (12,68 Mio.), Anleihen (1,75), Derivate (0,44) und Fonds (0,3). Betrachten wir zunächst die first five in der Aktien-Topkaufliste gemäß Umsatzvolumen, für die wir in unserem Newsletter keine eigenständige Tabelle veröffentlichen. Dann ergibt sich folgende Reihenfolge: 1) PayPal; 2) Axa; 3) Unilever; 4) Geberit; 5) Allianz. Was fällt dabei auf? Dass es sich um exakt die gleiche Rangfolge wie in der Wertpapier-Topkaufliste gemäß Volumen handelt. Eine äußerst seltene „Koinzidenz“, die allerdings bei der Kaufstruktur der Berichtswoche alles andere als zufällig ist.

Die Käufe der Berichtswoche im Wert von knapp 15,2 Mio. Euro verteilten sich auf Aktien (12,68 Mio.), Anleihen (1,75), Derivate (0,44) und Fonds (0,3). Betrachten wir zunächst die first five in der Aktien-Topkaufliste gemäß Umsatzvolumen, für die wir in unserem Newsletter keine eigenständige Tabelle veröffentlichen. Dann ergibt sich folgende Reihenfolge: 1) PayPal; 2) Axa; 3) Unilever; 4) Geberit; 5) Allianz. Was fällt dabei auf? Dass es sich um exakt die gleiche Rangfolge wie in der Wertpapier-Topkaufliste gemäß Volumen handelt. Eine äußerst seltene „Koinzidenz“, die allerdings bei der Kaufstruktur der Berichtswoche alles andere als zufällig ist.

Kommen wir nun zu unserem erstplatzierten Wertpapier im absoluten Kaufranking, zu PayPal. Der Aktienkurs in Dollar ist seit Juni 2016 von 34 $ auf über 44 $ am 21. Oktober 2016 gestiegen; seither ist die Aktie wieder billiger geworden, aktuell liegt der Preis bei etwas über 39 $. Für den Kursauftrieb nach dem 20. Oktober und das neue Allzeithoch sorgten gute Geschäftszahlen für das dritte Quartal, die besser waren, als viele Analysten erwartet hatten. Das galt für den Umsatz von 2,67 Mrd. $, der auch im Vergleich zum Q3 in 2015 um 18 Prozent gewachsen war. Der Gewinn in Q3 2016 belief sich auf 323 Mio. $, was eine Steigerung um 7,3% bedeutete. Auch bei den Kunden konnte man Zuwachsraten von 11% verzeichnen, so dass nun 192 Millionen Nutzer den Bezahldienstleister nutzen. Strategisch wird erwartet, dass die zunehmende Bedeutung des Online-Handels PayPal weiterhin wachsen lassen wird. Das gilt vor allem für den Bereich Asien, dessen riesiges Potential auch PayPal weiter und besser nutzen möchte. So hat man etwa bereits 2015 den Bezahl-Dienstleister Xoom für rund 900 Mio. $ gekauft. In taktischer Hinsicht ist das kommende Weihnachtsgeschäft nicht ohne Belang. Paypal profitiert hier von den vielen Online-Bestellungen, deren Wachstum weiter zunehmen wird. Bleibt nur zu hoffen, dass dann PayPal von DDoS-Attacken verschont bleibt, die Ende Oktober den Provider Dyn lahm legten, was Ausfälle etwa bei Twitter und auch bei PayPal zur Folge hatte. Das hat zum darauf folgenden Rückgang des Aktienkurses beigetragen. Ungeklärt ist, ob Gewinnmitnahmen der Grund hierfür waren oder die Furcht vor weiteren Cyber-Angriffen.

Das in unserem Ranking drittplatzierte Wertpapier ist die Unilever-Aktie. Wir zitieren zunächst aus einem Artikel von Sonja Funke (14.11., Börse-Online): „Würzig und etwas säuerlich, leicht bitter und von zäher Konsistenz – so etwa lässt sich der britische Brotaufstrich Marmite beschreiben. Das beliebte Produkt aus dem Hause Unilever war Thema eines landesweiten Aufschreis in Großbritannien: Der britisch-niederländische Konsumgüterkonzern hatte die Lieferung des kultigen Hefeextrakts und anderer Produkte an die führende Supermarktkette Tesco gestoppt. ‚Teile Großbritanniens sind nicht mehr mit Marmite versorgt‘, schrieb der ‚Guardian‘ auf seiner Webseite – als warnte er vor einer nationalen Bedrohung.“ Ist demnach Unilever für die gustative Grundversorgung der Briten wichtiger als etwa die EU-Mitgliedschaft?

Wenn ja, dann nein – die Sache ist paradox. Denn die auf den Brexit-Entscheid folgende Abwertung des Pfunds hat zu höheren Kosten der Euro-Waren bzw. -Zutaten geführt und damit auch die Kosten für Unilever erhöht. Unilever möchte das an die Kunden weitergeben. Tesco weigerte sich, mit der Folge, dass sich die Regale leerten. Dennoch konnte der weltweit zweitgrößte Konsumgüterkonzern in Q3 einen Umsatzanstieg auf Basis konstanter Wechselkurse um 3,4 Prozent auf 13,4 Mrd. Euro verbuchen. Allerdings laufen die Geschäfte in Schwellenländern deutlich dynamischer als in den hochentwickelten Wirtschaften, wo die Nachfrage schwach und volatil sei – ist also der Marmite-Streit für Unilever doch mehr als eine Kuriosität am Rande?