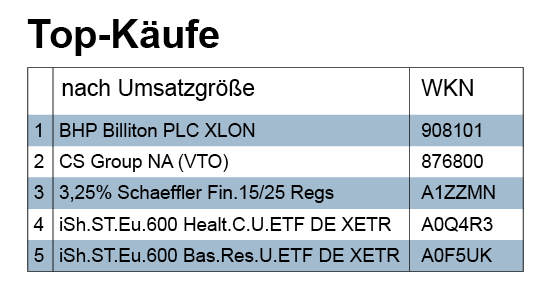

BHP Billiton zählt zu den größten Rohstoffkonzernen weltweit: gobal größter Kohleexporteur und drittgrößter Eisenerzproduzent. Zum Produktportfolio gehören zudem Aluminium, Gas, Nickel, Mangan, Uran und Silber. Der Kurs der Aktie zeigte seit Beginn dieses Jahres im Trend klar nach oben: Am 14. Januar lag der Preis bei 615 Pence, am 23. November wurde mit 1361 Pence die bisherige Jahresspitze erreicht. Wie sind die Erwartungen bezüglich der zukünftige Entwicklung der Aktie? Die Einschätzung der Analysten ist unterschiedlich, wie etwa drei Bewertungen vom 16. und 14.11.2016 zeigen. Eugene King von Goldman Sachs hob in einer Branchenanalyse das Kursziel für BHP Billiton von 800 auf 1400 Pence an, beließ jedoch zugleich die Einstufung auf „Neutral“. Die Kurszielerhöhung wird damit begründet, dass sich Bergbautitel im Zuge der Rohstoffpreis-Rally gut entwickelt hätten, was den Zufluss an freien Mitteln stärken und den Aktienkursen weiteren Auftrieb verschaffen sollte. Fraser Jamieson von JPMorgan urteilte in seiner Studie weniger zuversichtlich. Er beließ die Einstufung für die Briten auf „Underweight“ und bei einem Kursziel von 1110 Pence. Er glaubt, dass die Preisanstiege bei den Industriemetallen im Gefolge der US-Wahl zu kräftig ausgefallen seien. Bei Billiton sei daher mit Preiskorrekturen zu rechnen. Daher präferiere er Unternehmen, die gegen niedrige Rohstoffpreise maximal abgesichert und mit eindeutig identifizierbaren Kurstreibern ausgestattet seien, wie etwa den Konkurrenten Rio Tinto. Alon Olsha von der australischen Investmentbank Macquarie hat hingegen das Kursziel für BHP Billiton von 1470 auf 1530 Pence geschraubt und hält weiterhin an seiner alten Einstufung „Outperform“ fest. Ein wichtiger Grund für seinen anhaltenden Optimismus ist der Umstand, dass die Rohstoffexperten von Macquarie ihre Prognosen der Kupferpreise für die kommenden vier Jahre um bis zu 17 Prozent angehoben haben. Einen wahrscheinlich repräsentativeren Eindruck von der eher verhaltenden Erwartung verschiedener Häuser vermittelt die Berücksichtigung einer größeren Analystengruppe: Insgesamt haben in den letzten Monaten von 18 Analysten 11 eine Hold-Empfehlung abgeben, 4 eine Buy- und 3 eine Sell-Bewertung.

BHP Billiton zählt zu den größten Rohstoffkonzernen weltweit: gobal größter Kohleexporteur und drittgrößter Eisenerzproduzent. Zum Produktportfolio gehören zudem Aluminium, Gas, Nickel, Mangan, Uran und Silber. Der Kurs der Aktie zeigte seit Beginn dieses Jahres im Trend klar nach oben: Am 14. Januar lag der Preis bei 615 Pence, am 23. November wurde mit 1361 Pence die bisherige Jahresspitze erreicht. Wie sind die Erwartungen bezüglich der zukünftige Entwicklung der Aktie? Die Einschätzung der Analysten ist unterschiedlich, wie etwa drei Bewertungen vom 16. und 14.11.2016 zeigen. Eugene King von Goldman Sachs hob in einer Branchenanalyse das Kursziel für BHP Billiton von 800 auf 1400 Pence an, beließ jedoch zugleich die Einstufung auf „Neutral“. Die Kurszielerhöhung wird damit begründet, dass sich Bergbautitel im Zuge der Rohstoffpreis-Rally gut entwickelt hätten, was den Zufluss an freien Mitteln stärken und den Aktienkursen weiteren Auftrieb verschaffen sollte. Fraser Jamieson von JPMorgan urteilte in seiner Studie weniger zuversichtlich. Er beließ die Einstufung für die Briten auf „Underweight“ und bei einem Kursziel von 1110 Pence. Er glaubt, dass die Preisanstiege bei den Industriemetallen im Gefolge der US-Wahl zu kräftig ausgefallen seien. Bei Billiton sei daher mit Preiskorrekturen zu rechnen. Daher präferiere er Unternehmen, die gegen niedrige Rohstoffpreise maximal abgesichert und mit eindeutig identifizierbaren Kurstreibern ausgestattet seien, wie etwa den Konkurrenten Rio Tinto. Alon Olsha von der australischen Investmentbank Macquarie hat hingegen das Kursziel für BHP Billiton von 1470 auf 1530 Pence geschraubt und hält weiterhin an seiner alten Einstufung „Outperform“ fest. Ein wichtiger Grund für seinen anhaltenden Optimismus ist der Umstand, dass die Rohstoffexperten von Macquarie ihre Prognosen der Kupferpreise für die kommenden vier Jahre um bis zu 17 Prozent angehoben haben. Einen wahrscheinlich repräsentativeren Eindruck von der eher verhaltenden Erwartung verschiedener Häuser vermittelt die Berücksichtigung einer größeren Analystengruppe: Insgesamt haben in den letzten Monaten von 18 Analysten 11 eine Hold-Empfehlung abgeben, 4 eine Buy- und 3 eine Sell-Bewertung.

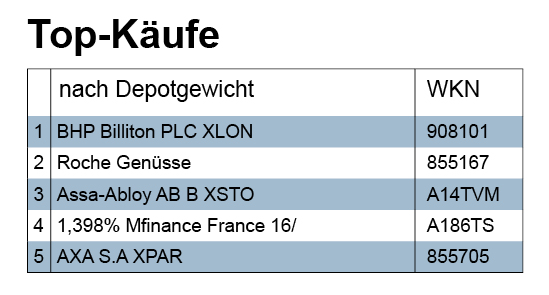

„Ein möglicher Sieg von Donald Trump bei der US-Präsidentschaftswahl ist nach Einschätzung der Experten der schweizerischen Bank Credit Suisse in den Kursen europäischer Bankenaktien nicht ausreichend eingepreist“ schrieb am 8.11.2019 die dpa. Gemeint war damit, dass die Abwärts-Risiken höher seien, als die positiven Kursentwicklungen suggerierten. Bis 16. November bewegte sich die Aktie ganz im Gegensatz zu dieser Einschätzung nach oben auf 14,73 CHF. Insofern haben sich die Analysten der Credit Suisse vielleicht zu ihrer eigenen Freude geirrt, auch wenn der Kurs aktuell wieder bei 13,50 liegt. Die neueren Analystenkommentare, die für „Sell“ plädieren, führen als Negativfaktoren an: dass die Schweizer Großbank im dritten Quartal im Wertpapierhandel hinter der Konkurrenz gelegen sei; dass starker Margendruck auch im Vermögensmanagement herrsche; dass generell die Markterwartungen zu hochgesteckt seien. Analysten, die in der Aktie weiterhin eine Einstiegsgelegenheit sehen und das Kursziel über dem aktuellen Kurs festsetzen, benennen als positive Treiber unter anderem: In Aussicht gestellte weitere Kostensenkungen; positive Impulse aus den USA; und last but not least der Börsengang des Schweiz-Geschäfts. Am 24.11. schrieb darüber Samuel Gerber in finews.ch: „Seit dem letzten Wochenende ist das Swiss Banking um ein Schwergewicht reicher – mit der Credit Suisse (Schweiz) AG lancierte die Credit Suisse (CS) ihre neue Rechtseinheit im Heimmarkt.“ Gerber befragte hierzu auch den französischen Spezialisten für Börsengänge Pascal Ravery: „Ihm zufolge könnte die neue Schweizer Einheit eine interessante Blaupause dafür werden, wie eine ‚gesündere‘ Credit Suisse dereinst aussehen könnte. … Der geplante Börsengang könnte die Vision einer besseren Zukunft auch an die Finanzmärkte tragen, so Ravery weiter. Die CS-Schweiz-Aktie würde den Investoren demnach zeigen, zu welcher Bewertung die Aktie des Mutterhauses handeln könnte, wenn dessen Probleme dereinst allesamt beseitigt sind.“